일본에 도착하면 가장 먼저 해야 할 일이 뭘까요?

주소등록? 핸드폰 개통? 다 중요하지만, 은행계좌 개설을 미루면 생활 자체가 안 돌아갑니다.

월세 자동이체, 급여 수령, 공과금 납부, 핸드폰 요금제 결제 — 일본은 아직까지 은행 자동이체 중심으로 돌아가는 나라예요. 신용카드보다 계좌이체가 기본이라, 현지 은행계좌 없이는 버티기가 정말 힘듭니다.

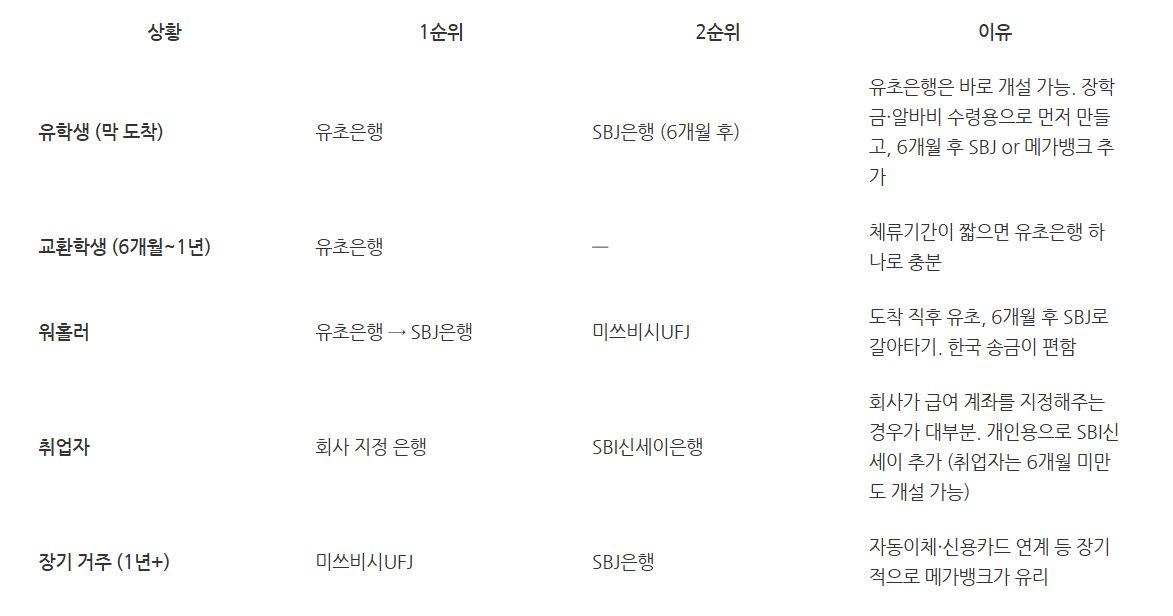

특히 4월 신학기에 맞춰 입국하는 유학생·교환학생분들, 워홀 비자 받고 출발 준비 중인 분들이라면 이 글 저장해두세요. 2026년 최신 기준으로 은행별 조건, 필요 서류, 상황별 추천까지 한 번에 정리했습니다.

일본에서 외국인이 은행계좌를 개설하려면, 원칙적으로 일본 입국 후 6개월 이상 거주해야 합니다.

이건 외국환법령[外国為替法令]에 따른 거주자/비거주자 구분 때문인데요.

입국 후 6개월이 안 된 외국인은 "비거주자"로 분류되어, 대부분의 시중은행(미쓰비시UFJ, 미즈호, SMBC 등)에서 일반 계좌 개설이 어렵습니다.

단, 예외가 있어요:

유초은행[ゆうちょ銀行]: 6개월 미만이어도 계좌 개설 가능 (비거주자 계좌)

SBJ은행: 비대면 계좌 개설 가능 (재류카드 + 스마트폰만 있으면 OK)

회사 거래 은행: 취업자의 경우, 회사에서 급여 수령용으로 지정 은행 계좌를 열어주는 경우

어떤 은행을 가든 기본적으로 필요한 서류는 이렇습니다:

재류카드 [在留カード] — 가장 중요. 주소가 뒷면에 찍혀 있어야 함

여권

도장 (인감) — 한자 이름 도장 권장. 서명으로 대체 가능한 은행도 있지만 소수

전화번호 — 일본 현지 번호 필요 (SIM 개통 먼저!)

재직증명서 또는 재학증명서 (은행에 따라 요구)

💡 꿀팁: 도장은 한국에서 미리 파오는 게 훨씬 싸고 편합니다. 일본에서 만들면 1,000~3,000엔 정도 드는데, 한국 인터넷 주문이면 5,000원이면 충분해요. 한자 성명이 없는 분은 로마자(카타카나) 도장도 가능합니다.

한줄 요약: 일본 도착 직후 가장 먼저 만들 수 있는 계좌

장점:

입국 후 6개월 미만이어도 개설 가능

전국 우체국 어디서나 개설 가능 (ATM 24,000대 이상)

14개 언어 안내 제공 (한국어 포함)

장학금 수령, 아르바이트비 입금에 바로 사용 가능

단점:

비거주자 계좌는 해외송금 수취에 수수료 3,000엔

⚠️ 국내 타행 송금도 주의! 2022년 5월부터 법이 엄격해지면서, 비거주자 유초은행 계좌로 일본 타행(미쓰비시UFJ 등)에서 돈을 보내면 '국제송금'으로 취급됩니다. 알바처가 타행을 쓰면 알바비 입금 시 수수료 약 3,000엔이 빠지거나, 아예 입금이 튕기는 경우가 있어요. 알바 시작 전에 반드시 "유초은행에서 유초은행으로 직접 송금 가능한지" 또는 "현금 지급이 가능한지" 확인하세요.

일부 월세 자동이체·아르바이트처에서 유초은행을 안 받는 경우 있음

온라인뱅킹 앱 완성도가 낮은 편

개설 방법: 우체국 방문 → 저금창구[貯金窓口]에서 [口座を開きたいです] → 재류카드 + 여권 제출 → 30~60분 소요 → 통장 즉시 발급, 카드는 1~2주 후 우편 수령

한줄 요약: 신한은행 일본 현지법인. 한국어 지원 + 비대면 개설

장점:

앱으로 비대면 계좌 개설 가능 (은행 방문 불필요!)

재류카드 + 스마트폰만 있으면 최단 2일 만에 개설

한국어 고객센터 운영

한국 ↔ 일본 송금에 유리

단점:

입국 후 6개월 이상 경과해야 개설 가능

특정 활동·단체 체류 비자는 신청 불가

ATM 네트워크가 메가뱅크 대비 적음

추천 대상: 6개월 이상 거주 예정인 유학생, 워홀러, 취업자. 특히 한국으로 송금할 일이 많은 분

한줄 요약: 장기 거주자라면 결국 여기로 오게 됨

장점:

일본 최대 은행 — 전국 점포·ATM 수 최다급

대부분의 회사·집주인이 거래 은행으로 인정

자동이체·월세 납부 등 모든 서비스 호환

테레비 창구(비대면 화상 상담)로 평일 18시, 주말에도 개설 가능

단점:

원칙적으로 6개월 이상 거주 필요

외국인 창구 개설 시 인감 필수

영어/한국어 지원이 제한적

개설 방법: 홈페이지에서 예약 → 지점 방문 (또는 테레비 창구 이용) → 재류카드 + 인감 + 건강보험증(있으면) 제출

한줄 요약: 영어 온라인뱅킹 완비. 단, 개설 조건은 메가뱅크와 동일

⚠️ 명칭 변경 주의: 구 신세이은행은 2023년 1월 SBI그룹에 인수되어 현재 공식 명칭이 'SBI신세이은행[SBI新生銀行]'으로 바뀌었습니다. 인터넷에 옛날 정보가 많으니 주의하세요.

장점:

영어 온라인 플랫폼 완비 — 앱으로 거의 모든 업무 처리 가능

최소 잔액 요건 없음

영어 고객센터 주 7일 운영

단점:

입국 후 6개월 미만 + 일본 국내 미취업자는 계좌 개설 불가 (공식 규정). 예전에는 비자 잔여기간만 보고 유연하게 열어줬다는 후기가 많지만, 현재는 메가뱅크와 동일한 6개월 룰을 적용합니다. 단, 취업자는 6개월 미만이어도 개설 가능.

한국어 지원은 없음

지점 수가 적은 편 — 현금 입출금은 제휴 ATM 이용 필요

추천 대상: 6개월 이상 거주 중이며 영어에 익숙한 분, IT·외자계 기업 취업자

은행계좌 개설에는 일본 전화번호가 필요합니다. 그리고 재류카드 뒷면에 주소가 찍혀 있어야 해요. 그래서 순서는:

공항에서 SIM 개통 → 구청에서 전입신고(주소등록) → 은행 방문

이 순서를 지키면 헛걸음 없이 한 번에 끝낼 수 있습니다.

💡 SIM 개통 딜레마 주의: 일본 통신사(아하모, 라인모 등) 정식 계약 시 본인 명의 신용카드나 은행 계좌가 필요한 경우가 많아요. 은행계좌가 없는 상태에서 통신사 계약이 안 되는 "닭이 먼저냐 달걀이 먼저냐" 상황이 생길 수 있습니다. 현실적인 해법: 처음에는 한국에서 발급받은 해외결제용 신용카드로 결제하거나, 공항에서 단기 선불 SIM / eSIM(예: GTN Mobile, Mobal 등)으로 일본 번호를 먼저 확보한 뒤, 은행계좌 개설 후 정식 요금제로 갈아타는 게 가장 깔끔합니다.

일본에서 도장 파면 비싸고 시간도 걸려요. 한국 인터넷으로 한자 이름 도장 주문하면 5,000원 내외. 출국 전에 미리 챙기세요.

6개월 미만에 유초은행에서 만든 계좌는 "비거주자 계좌"입니다. 이게 왜 중요하냐면:

해외송금 수취: 수수료 약 3,000엔

국내 타행 → 유초은행 송금: '국제송금'으로 취급되어 수수료 폭탄 or 입금 거절 가능

유초은행 → 유초은행 송금: 이건 문제없음

즉, 아르바이트처가 미쓰비시UFJ 같은 타행을 쓰면 월급 받을 때 매번 3,000엔씩 빠질 수 있다는 뜻이에요. 알바 면접 때 "유초은행 계좌로 급여 받을 수 있는지" 꼭 확인하세요.

그리고 6개월이 지나면 반드시 은행에 방문해서 거주자 계좌로 전환해야 합니다. 자동으로 바뀌지 않아요!

통장 만들고 집에 가서 "나중에 해야지" 하면 까먹습니다. 창구에서 계좌 개설하면서 바로 네트뱅킹[ネットバンキング]등록하세요. 잔액 확인, 송금, 자동이체 설정에 전부 필요합니다.

재류기간 만료 1개월이 지나도 은행에 갱신된 재류카드를 제시하지 않으면 계좌가 동결될 수 있습니다. 비자 갱신하면 바로 은행 가서 재류카드 업데이트하세요.

은행계좌 개설은 정보글로 어느 정도 커버가 되지만, 막상 현지에서 부딪히면 글에 없는 상황이 생기기 마련이에요.

"내 근처 우체국에서 외국인 계좌 거부당했는데 어떡하지?"

"알바처에서 유초은행 계좌 안 된다는데 다른 방법 없나?"

"한국으로 송금 제일 싸게 하는 법 아는 사람?"

이런 질문, 실제로 일본에서 살고 있는 한국인·일본인한테 직접 물어볼 수 있는 곳이 있습니다.

그곳이 바로 이곳 김치스시!!

유학·워홀·취업·현지살이 카테고리가 따로 있어서, 은행계좌뿐 아니라 집구하기·비자·맛집·아르바이트 등 일본 생활 전반에 대해 현지인한테 직접 물어볼 수 있습니다. 꼭 활용해보세요!

日本に着いたら、まず最初にやるべきことは何でしょうか?

住所登録?携帯の開通?どっちも大事だけど、銀行口座の開設を後回しにすると生活そのものが回らなくなります。

家賃の自動引き落とし、給与の受け取り、公共料金の支払い、携帯料金プランの決済 — 日本は今でも銀行の自動引き落とし中心で回っている国です。クレジットカードより口座振替が基本なので、現地の銀行口座がないと本当にやっていくのが大変です。

特に4月の新学期に合わせて入国する留学生・交換留学生の方、ワーホリビザを取って出発準備中の方なら、この記事は保存しておいてください。2026年最新基準で、銀行ごとの条件、必要書類、状況別のおすすめまで一気にまとめました。

日本で外国人が銀行口座を開設するには、原則として日本入国後6か月以上居住している必要があります。

これは外為法令[外国為替法令]に基づく居住者/非居住者の区分によるものなんですが。

入国後6か月経っていない外国人は「非居住者」に分類されるため、ほとんどの都市銀行(三菱UFJ、みずほ、SMBCなど)では一般口座の開設が難しいです。

ただし、例外はあります:

ゆうちょ銀行[ゆうちょ銀行]:6か月未満でも口座開設可能(非居住者口座)

SBJ銀行:非対面で口座開設可能(在留カード+スマホさえあればOK)

会社の取引銀行:就職者の場合、会社が給与受け取り用に指定銀行の口座を開設してくれることがあります

どの銀行に行っても、基本的に必要な書類はこんな感じです:

在留カード [在留カード] — いちばん重要。住所が裏面に記載されている必要あり

パスポート

印鑑(ハンコ)— 漢字の名前の印鑑推奨。署名で代用できる銀行もあるけど少数です。

電話番号 — 日本の現地番号が必要(先にSIM開通!)

在職証明書または在学証明書(銀行によって求められる)

💡豆知識:印鑑は韓国であらかじめ作って持ってくるほうが、ずっと安くて楽です。日本で作ると1,000〜3,000円くらいかかりますが、韓国でネット注文なら5,000ウォンで十分です。漢字の氏名がない方は、ローマ字(カタカナ)の印鑑でも大丈夫です。

一言でまとめると:日本に着いてすぐ、真っ先に作れる口座

メリット:

入国後6か月未満でも開設可能

全国の郵便局どこでも開設可能(ATM 24,000台以上)

14言語で案内あり(韓国語含む)

奨学金の受け取り、バイト代の振込にすぐ使える

デメリット:

非居住者口座は海外送金の受け取りに手数料3,000円

⚠️ 国内の他行からの振込にも注意! 2022年5月から法律が厳しくなって、非居住者のゆうちょ銀行口座に日本の他行(三菱UFJなど)からお金を送ると、「国際送金」として扱われます。 バイト先が他行を使っていると、バイト代の振込時に手数料が約3,000円引かれたり、そもそも入金がはねられることもあります。 バイトを始める前に必ず「ゆうちょ銀行からゆうちょ銀行へ直接送金できるか」または「現金払いが可能か」を確認してください。

一部の家賃の自動引き落とし・バイト先ではゆうちょ銀行が使えない場合あり

オンラインバンキングアプリの完成度は低めです。

開設方法:郵便局を訪問 → 貯金窓口[貯金窓口]で[口座を開きたいです] → 在留カード+パスポートを提出 → 30~60分ほどかかる → 通帳はその場で発行、カードは1~2週間後に郵送で受け取り

一言でまとめると:新韓銀行の日本現地法人。韓国語対応+非対面で開設可能

メリット:

アプリで非対面の口座開設が可能(銀行に行く必要なし!)

在留カード+スマホさえあれば最短2日で開設可能

韓国語のカスタマーセンターを運営している

韓国↔日本への送金に有利

デメリット:

入国後6か月以上経ってから開設可能です

特定活動・団体滞在ビザは申請不可

ATMネットワークがメガバンクに比べて少ない

おすすめ対象:6か月以上滞在予定の留学生、ワーホリの人、就職者。特に韓国に送金することが多い方

一言でまとめると:長期滞在者なら結局ここに来ることになる

メリット:

日本最大の銀行 — 全国の店舗・ATM数もトップクラス

ほとんどの会社・大家が取引銀行として認めてる

自動引き落とし・家賃の支払いなど、あらゆるサービスに対応

テレビ窓口(非対面のビデオ相談)なら、平日は18時まで、週末でも開設可能です。

デメリット:

原則として6か月以上の居住が必要です。

外国人窓口で口座開設する場合、印鑑必須

英語/韓国語のサポートは限られている

開設方法:ホームページで予約 → 支店に来店(またはテレビ窓口を利用)→ 在留カード + 印鑑 + 健康保険証(あれば)を提出

一言でまとめると:英語のオンラインバンキングは完備。 ただし、開設条件はメガバンクと同じ。

⚠️ 名称変更に注意:旧新生銀行は2023年1月にSBIグループに買収され、現在の正式名称は『SBI新生銀行[SBI新生銀行]』に変わりました。ネットには古い情報が多いので注意してください。

メリット:

英語のオンラインプラットフォーム完備 — アプリでほぼすべての手続きが可能

最低残高の条件なし

英語のカスタマーセンターは週7日運営されています

デメリット:

入国後6か月未満+日本国内で未就業の人は口座開設不可(公式規定)。以前はビザの残存期間だけを見て柔軟に開設してくれたという口コミが多かったですが、現在はメガバンクと同じ6か月ルールが適用されます。ただし、就業者は6か月未満でも開設可能です。

韓国語サポートはありません

支店数は少なめ — 現金の入出金は提携ATMの利用が必要

おすすめ対象:6か月以上滞在していて英語に慣れている方、IT・外資系企業の就職者

銀行口座の開設には日本の電話番号が必要です。あと、在留カードの裏面に住所が記載されていないといけません。なので順番は:

空港でSIM開通 → 区役所で転入届(住所登録)→ 銀行へ行く

この順番を守れば、無駄足せずに一発で終わらせられます。

💡 SIM開通のジレンマに注意:日本の通信会社(アハモ、ラインモなど)で正式契約する際、本人名義のクレジットカードや銀行口座が必要なことが多いです。銀行口座がない状態だと通信会社の契約ができない、「鶏が先か卵が先か」みたいな状況になることがあります。現実的な解決策:最初は韓国で発行された海外決済用クレジットカードで支払うか、空港で短期プリペイドSIM / eSIM(例: GTN Mobile, Mobalなど)で先に日本の番号を確保して、その後銀行口座を開設してから正式な料金プランに切り替えるのがいちばんスムーズです。

日本で印鑑を作ると高いし時間もかかります。韓国のネットで漢字の名前の印鑑を注文すれば5,000ウォン前後。出国前にあらかじめ用意しておいてください。

6か月未満でゆうちょ銀行で作った口座は「非居住者口座」です。これがなんで重要かというと:

海外送金の受け取り:手数料約3,000円

日本国内の他行 → ゆうちょ銀行への送金:『国際送金』として扱われて、手数料爆弾 or 入金拒否の可能性あり

ゆうちょ銀行 → ゆうちょ銀行への送金:これは問題なし

つまり、バイト先が三菱UFJみたいな他行を使ってると、給料を受け取るたびに毎回3,000円ずつ引かれる可能性があるってことです。バイトの面接のときに「ゆうちょ銀行の口座で給与を受け取れるか」は必ず確認してください。

そして6か月が過ぎたら、必ず銀行に行って居住者口座に切り替えないといけません。自動では変わらないです!

通帳を作って家に帰って「あとでやろう」と思うと忘れます。窓口で口座開設しながら、その場でネトバン[ネットバンキング]登録してください。残高確認、振込、自動引き落とし設定に全部必要です。

在留期間の満了から1か月過ぎても銀行に更新後の在留カードを提示しないと、口座が凍結されることがあります。ビザを更新したらすぐ銀行に行って在留カードを更新してください。

銀行口座の開設は情報記事である程度カバーできますが、いざ現地でぶつかると記事にはない状況が出てくるものです。

「近くの郵便局で外国人の口座開設を断られたんだけど、どうしたらいい?」

「バイト先でゆうちょ銀行の口座はダメって言われたんだけど、ほかに方法ないかな?」

「韓国に送金するの、一番安く済む方法知ってる人?」

こういう質問、実際に日本で暮らしている韓国人・日本人に直接聞ける場所があります。

その場所がまさにここ、キムチスシ!!

留学・ワーホリ・就職・現地暮らしのカテゴリが分かれているので、銀行口座だけじゃなく、家探し・ビザ・グルメ・アルバイトなど日本生活全般について現地の人に直接聞けます。ぜひ活用してみてください!

こういうのは保存しておくとマジで助かりますよ